Stalen afmetingen en normen begrijpen: Een technische diepte

Als het gaat om de ruggengraat van de moderne infrastructuur, is staal een onmiskenbare hoeksteen. Maar heb je je ooit afgevraagd hoe...

Staal, de ruggengraat van moderne infrastructuur en industrieën, heeft een dynamische markt die beïnvloed wordt door een groot aantal factoren. Nu we 2023 naderen, is het voor belanghebbenden van cruciaal belang om de fluctuerende prijzen en opkomende markttrends te begrijpen. Heb je je ooit afgevraagd hoe de wereldwijde vraag naar staal de prijs beïnvloedt, of wat de voorspellingen zijn voor de staalproductie in de nabije toekomst? Dit artikel gaat in op de huidige staalprijstrends, waarbij gegevens worden geanalyseerd om de belangrijkste drijvende krachten en economische invloeden te ontdekken die de markt vormgeven. Van regionale variaties in de vraag tot de impact van nieuwe technologieën op de productie, we bieden een uitgebreid overzicht om je te helpen navigeren door de complexiteit van de staalindustrie. Klaar om de fijne kneepjes achter deze trends en hun implicaties te ontrafelen? Laten we erin duiken.

Staalprijs is de marktprijs van staal, een essentiële economische indicator die van invloed is op industrieën zoals de bouw, de verwerkende industrie en de auto-industrie. Het beïnvloedt de productiekosten voor bedrijven die staal als grondstof gebruiken en heeft daardoor invloed op het algehele concurrentievermogen van de markt, de winstgevendheid en de economische groei.

De staalprijs wordt beïnvloed door verschillende factoren, waaronder vraag en aanbod, grondstofkosten, productiecapaciteit, economische omstandigheden, handelsbeleid, energiekosten en technologische vooruitgang. Grondstofkosten, zoals ijzererts, kolen en schroot, hebben een directe invloed op de productiekosten van staal. Een stijging van de vraag of een daling van het aanbod kan leiden tot hogere prijzen, terwijl het tegenovergestelde de prijzen kan doen dalen.

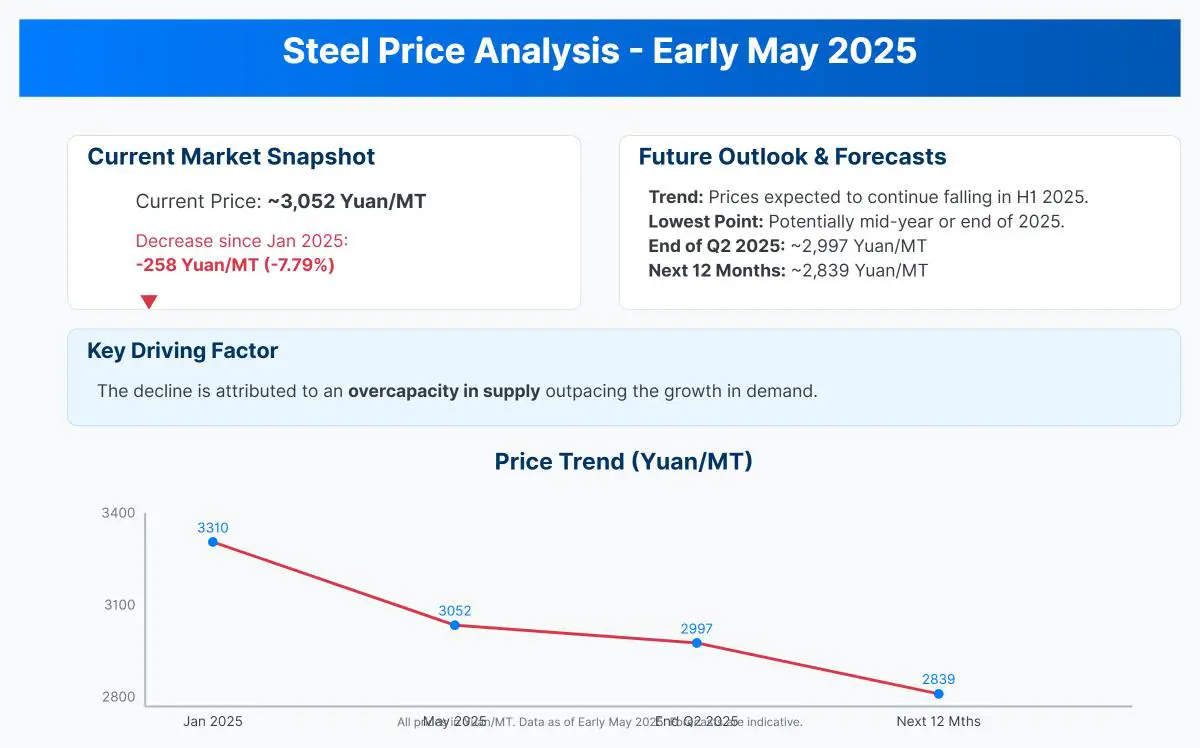

Begin 2025 dalen de staalprijzen aanzienlijk. Deze trend wordt gedreven door wereldwijde vraag- en aanbodfactoren. Een daling van 7,79% aan het begin van het jaar benadrukt de marktdynamiek, die wordt toegeschreven aan de wereldwijde overcapaciteit, de economische vertraging in verschillende regio's en de onzekerheid over de handel.

Marktvoorspellingen geven aan dat de staalprijzen in de eerste helft van 2025 zullen blijven dalen en mogelijk halverwege het jaar of tegen het einde van het jaar hun laagste punt zullen bereiken. De World Steel Association verwacht dat de wereldwijde vraag naar staal in 2025 met 1,2% zal groeien ten opzichte van 2024, van ongeveer 1.751 miljoen ton naar 1.772 miljoen ton eindproducten. Er wordt echter verwacht dat de toevoeging van nieuwe staalcapaciteit de groei van de vraag aanzienlijk zal overtreffen.

Regionale trends laten een licht herstel van de Amerikaanse staalprijzen zien, met prijzen voor warmgewalst breedband op het hoogste niveau sinds juni 2024. Dit herstel is deels te danken aan inspanningen van staalfabrieken om de prijzen te verhogen, naast mogelijke tariefinvloeden.

De prijzen van roestvrij staal worden beïnvloed door de kosten van grondstoffen, met name nikkel en chroom. Verwacht wordt dat de nikkelprijzen zich in 2025 zullen stabiliseren tussen $15.000 en $20.000 per ton, wat de prijs van roestvrij staal kan beïnvloeden. Daarnaast spelen de chroomprijzen een belangrijke rol bij het bepalen van de kosten van roestvrij staal.

De staalmarkt zal naar verwachting vanaf 2026 een geleidelijk herstel doormaken. Factoren zoals de geleidelijke afschaffing van gratis rechten in het kader van het emissiehandelssysteem (ETS) van de EU kunnen de prijsstijgingen in Europa versnellen. De algemene trend suggereert dat na het bereiken van een dieptepunt in 2025, de staalprijzen waarschijnlijk zullen beginnen aan een cyclus van herstel tot 2027.

De staalmarkt wordt beïnvloed door verschillende factoren, waaronder productieniveaus, de wereldwijde vraag, het handelsbeleid en economische omstandigheden. Inzicht in deze trends is van cruciaal belang voor belanghebbenden in sectoren zoals de verwerkende industrie, de bouw en de auto-industrie.

De wereldwijde productie van ruw staal zal in 2025 naar verwachting 1,846 miljard ton bedragen, wat 34 miljoen ton minder is dan eerdere schattingen als gevolg van de onzekerheid over de handel en de invoerrechten. Ondanks deze daling zal het zichtbare staalverbruik naar verwachting groeien met 1,2%, gedreven door een gestage vraag in China en een aanzienlijke groei in India, hoewel de toevoeging van 50 miljoen ton nieuwe capaciteit in 2024 de wereldwijde overcapaciteit heeft opgedreven tot ongeveer 573 miljoen ton, wat veel hoger is dan de groeiprognoses voor de vraag.

Handelsbeleid, zoals wederzijdse tarieven en geopolitieke spanningen, hebben een grote invloed op de staalmarkt. Zo hebben de Amerikaanse importtarieven de toeleveringsketens verstoord en de inspanningen om de productie te herstellen verzwakt. Dit beleid creëert onzekerheid en beïnvloedt de marktstabiliteit en de prijzen.

Regionale productietrends spelen ook een cruciale rol bij het vormgeven van de wereldwijde staalmarkt. China, dat in 2024 de grens van 1 miljard ton productie heeft overschreden, blijft de wereldwijde prijsvorming beïnvloeden via zijn exportvolumes. Ondertussen ondersteunt de sterke productie in landen als Vietnam, Zuid-Korea en India de regionale vraag in Azië. In de VS bereikten de staalprijzen medio 2024 hun laagste punt, maar in de tweede helft van het jaar was er een bescheiden herstel, wat de binnenlandse productie stimuleerde.

Stijgende kosten voor schroot en energie, gedreven door investeringen in duurzaamheid, tasten de winstmarges in de hele staalindustrie aan. Deze stijgende kosten zijn cruciale overwegingen voor marktdeelnemers en beïnvloeden productiebeslissingen en prijzen.

De bouw- en infrastructuursector blijft de belangrijkste drijvende kracht achter het staalverbruik. Verstedelijking en wereldwijde investeringen in infrastructuur wakkeren de vraag aan, waardoor deze sector een cruciale component van de staalmarkt wordt.

De auto-industrie schakelt over op elektrische voertuigen (EV's), waardoor de vraag naar sterke, lichtgewicht stalen onderdelen toeneemt. Deze verschuiving stimuleert innovatie en specialisatie binnen de staalproductie om te voldoen aan de veranderende behoeften van autofabrikanten.

De sector voor hernieuwbare energie, met name windturbines en zonne-infrastructuur, vereist gespecialiseerd staal, waardoor nichevraag binnen de markt ontstaat. Naarmate de investeringen in hernieuwbare energie toenemen, wordt de invloed van deze sector op het staalverbruik groter.

De staalindustrie geeft prioriteit aan duurzaamheid door het gebruik van vlamboogovens en koolstofarme productiemethoden. Projecten voor groen staal, gericht op reductie op basis van waterstof, winnen aan populariteit te midden van strengere milieuvoorschriften. Deze initiatieven veranderen de productiepraktijken en de marktdynamiek.

De integratie van IoT- en AI-technologieën verbetert de operationele efficiëntie, het voorspellend onderhoud en de flexibiliteit van de toeleveringsketen in de staalindustrie. Digitaliseringsinspanningen zijn cruciaal voor het verbeteren van het concurrentievermogen en het aanpassen aan veranderingen in de markt.

Fusies en partnerschappen binnen de staalindustrie nemen toe om het concurrentievermogen te verbeteren en innovatie te financieren. Verwacht wordt dat deze consolidatietrend de efficiëntie zal verhogen en de capaciteit van de sector om aan de toekomstige vraag te voldoen, zal versterken.

De wereldwijde staalmarkt, die in 2024 een waarde had van $1,47 biljoen, zal tot 2035 naar verwachting groeien met een CAGR van 4,6%. Ondanks prijsdalingen op korte termijn als gevolg van overaanbod en een zwakkere bezettingsgraad, wordt groei op lange termijn verwacht, ondersteund door infrastructuuruitgaven en de overstap naar groen staal. Risico's zoals handelsgeschillen, volatiliteit van de energieprijzen en een langzamer dan verwachte overstap naar EV kunnen de groeivooruitzichten echter temperen.

De wereldwijde vraag naar staal vertegenwoordigt de wereldwijde behoefte aan staal in verschillende industrieën en regio's. Deze metriek is cruciaal omdat het productiebeslissingen aanstuurt, marktprijzen beïnvloedt en de economische groei beïnvloedt. Inzicht in de wereldwijde vraag naar staal helpt belanghebbenden weloverwogen keuzes te maken met betrekking tot investeringen, toewijzing van middelen en strategische planning.

Infrastructuur- en bouwprojecten zijn grote verbruikers van staal. Verstedelijking, bevolkingsgroei en overheidsinvesteringen in openbare werken stimuleren de vraag in deze sector. Staal wordt op grote schaal gebruikt in gebouwen, bruggen, wegen en andere constructies, waardoor het onmisbaar is voor moderne ontwikkeling.

Elektrische voertuigen (EV's) zijn in toenemende mate afhankelijk van sterk, lichtgewicht staal voor batterijen en frames, wat de vraag in de auto-industrie stimuleert. Aangezien het Internationaal Energieagentschap een stijging van de verkoop van EV's voorspelt, zal de behoefte van de auto-industrie aan gespecialiseerde staalproducten naar verwachting toenemen.

Staal is cruciaal voor hernieuwbare energieprojecten zoals windturbines en zonnepanelen, omdat het bestand moet zijn tegen zware omgevingsomstandigheden. Door de toenemende investeringen in infrastructuur voor hernieuwbare energie zal het staalverbruik in deze sector stijgen.

Azië, met name China en India, speelt een centrale rol in de wereldwijde vraag naar staal. China, 's werelds grootste staalverbruiker, zal zijn verbruik naar verwachting op peil houden. De vraag naar staal in India groeit aanzienlijk door de snelle industrialisatie en ontwikkeling van de infrastructuur.

De Europese vraag naar staal wordt beïnvloed door economisch beleid en duurzaamheidsinitiatieven. De geleidelijke afschaffing van gratis rechten onder het emissiehandelssysteem (ETS) van de EU kan de staalprijzen en -vraag beïnvloeden. Investeringen in groene staaltechnologieën geven ook vorm aan de marktdynamiek in deze regio.

In Noord-Amerika wordt de vraag naar staal ondersteund door bouwprojecten en de auto-industrie. In de VS hebben de staalprijzen een bescheiden herstel laten zien, wat de binnenlandse productie en consumptie stimuleert. Het handelsbeleid en de tarieven blijven de markt beïnvloeden en creëren zowel kansen als uitdagingen voor belanghebbenden.

Naar verwachting zal het wereldwijde staalaanbod in 2025 de vraag overtreffen, wat leidt tot overcapaciteit. Nieuwe capaciteitsuitbreidingen hebben geleid tot een lagere bezettingsgraad, waardoor de staalprijzen kunnen dalen. Deze onbalans tussen vraag en aanbod benadrukt de noodzaak van strategische aanpassingen in productie en distributie om de markt te stabiliseren.

De wereldwijde vraag naar staal heeft een directe invloed op de marktprijzen. Als de vraag groter is dan het aanbod, stijgen de prijzen meestal, terwijl overcapaciteit tot prijsdalingen kan leiden. Omdat de prognoses een gematigde groei van de vraag en overcapaciteit van het aanbod voorspellen, moeten belanghebbenden de trends in de gaten houden om strategieën aan te passen en hun concurrentiepositie te behouden.

Staalproductie is een complex, meerstappenproces waarbij grondstoffen worden omgezet in afgewerkte staalproducten. De primaire methoden voor staalproductie zijn de Basic Oxygen Furnace (BOF) en de Electric Arc Furnace (EAF).

BOF is een traditionele methode waarbij gesmolten ijzer uit een hoogoven wordt omgezet in staal. In dit proces wordt zuurstof door het gesmolten ijzer geblazen om het koolstofgehalte te verlagen en onzuiverheden te verwijderen. De BOF-methode staat bekend om het efficiënt produceren van grote hoeveelheden staal.

EAF is een flexibelere en milieuvriendelijkere methode die gebruik maakt van vlamboogovens om schrootstaal of direct gereduceerd ijzer (DRI) te smelten. Deze methode wint aan populariteit vanwege de lagere koolstofvoetafdruk en de mogelijkheid om gerecycled materiaal te gebruiken.

Verschillende factoren beïnvloeden de staalproductie, waaronder de beschikbaarheid van grondstoffen, energiekosten, technologische vooruitgang en regelgevend beleid.

De beschikbaarheid en kosten van grondstoffen zoals ijzererts, kolen en schroot hebben een grote invloed op de staalproductie. Veranderingen in de grondstofprijzen kunnen de productiekosten en het productieniveau beïnvloeden.

Staalproductie is energie-intensief en energiekosten spelen een cruciale rol bij het bepalen van de productie-efficiëntie en winstgevendheid. Stijgende energieprijzen kunnen de productiekosten verhogen en het concurrentievermogen van staalproducenten aantasten.

Innovaties in staalproductietechnologieën, zoals de ontwikkeling van efficiëntere ovens en automatisering, kunnen de productiecapaciteit verhogen en de kosten verlagen. Opkomende technologieën zoals staalproductie op basis van waterstof worden ook onderzocht om de koolstofuitstoot te verminderen.

Milieuvoorschriften en handelsbeleid kunnen de staalproductie beïnvloeden. Strengere emissienormen dwingen producenten om schonere technologieën te gebruiken, terwijl handelsbeleid zoals tarieven de wereldwijde toeleveringsketen en marktdynamiek kunnen beïnvloeden.

De wereldwijde staalproductie zal in 2025 naar verwachting te maken krijgen met verschillende uitdagingen en kansen. Volgens recente gegevens bereikte de wereldwijde productie van ruw staal 1,878 miljard ton in 2024. Prognoses voor 2025 wijzen echter op een daling tot 1,846 miljard ton als gevolg van een zwakke vraag en handelsonzekerheid.

Opkomende technologieën zijn klaar om de staalindustrie te transformeren door de efficiëntie te verbeteren, de impact op het milieu te verminderen en de productkwaliteit te verbeteren.

Staalproductie op basis van waterstof is een nieuwe methode waarbij waterstof in plaats van koolstof wordt gebruikt om ijzererts te verwerken. Deze methode vermindert de CO2-uitstoot aanzienlijk en sluit aan bij de wereldwijde doelstellingen voor het koolstofarm maken van de economie. Er lopen verschillende proefprojecten en een wijdverspreide toepassing kan de toekomst van de industrie een nieuwe wending geven.

De integratie van IoT, AI en automatisering in staalproductieprocessen verbetert de operationele efficiëntie en het voorspellend onderhoud. Deze technologieën maken een beter beheer van hulpbronnen mogelijk, verminderen de uitvaltijd en verbeteren de productkwaliteit.

Staalproductie en vraag zijn nauw met elkaar verbonden. Wanneer de vraag naar staal stijgt, neemt de productie meestal toe om aan de behoeften van de markt te voldoen. Omgekeerd kan overcapaciteit leiden tot lagere prijzen en een verminderde productieactiviteit.

In 2025 zal het wereldwijde staalaanbod naar verwachting groter zijn dan de vraag, wat leidt tot overcapaciteit. Dit gebrek aan evenwicht kan leiden tot lagere staalprijzen en maakt strategische aanpassingen in productie en distributie nodig om de markt te stabiliseren.

Marktdynamiek zoals economische groei, investeringen in infrastructuur en industriële activiteiten sturen de vraag naar staal. Als gevolg daarvan passen de productieniveaus zich aan om aan deze vraagtrends te voldoen, wat helpt om een evenwichtige markt in stand te houden.

Staalprijzen kunnen sterk variëren op basis van het type, de kwaliteit en de regio, en inzicht in deze verschillen is essentieel voor bedrijven die afhankelijk zijn van staal. Dit gedeelte gaat in op een vergelijkende analyse van staalprijzen en biedt inzicht in de factoren die variaties tussen verschillende soorten en regio's beïnvloeden.

Staal wordt ingedeeld in verschillende soorten, elk met verschillende eigenschappen en toepassingen, wat leidt tot verschillende prijspunten. Koolstofstaal is het meest gebruikte type vanwege zijn veelzijdigheid en betaalbaarheid. De prijzen voor koolstofstaal variëren op basis van het koolstofgehalte en de kwaliteit, die van invloed is op de sterkte en vervormbaarheid. Koolstofstaal van een lagere kwaliteit is vaak minder duur, maar biedt beperkte prestaties in veeleisende toepassingen.

Roestvast staal wordt gewaardeerd om zijn corrosiebestendigheid, waardoor het ideaal is voor industrieën zoals voedselverwerking en chemische productie. De prijzen zijn over het algemeen hoger dan die van koolstofstaal door de extra kosten van legeringselementen zoals chroom en nikkel. Variaties in de nikkelprijs kunnen de kosten van roestvrij staal aanzienlijk beïnvloeden.

Gelegeerd staal bevat elementen zoals mangaan, molybdeen en vanadium, die zorgen voor betere mechanische eigenschappen. De prijzen voor gelegeerd staal kunnen fluctueren op basis van de gebruikte specifieke legeringselementen en hun beschikbaarheid op de markt. Deze staalsoorten worden vaak gebruikt in toepassingen met hoge druk, wat hun hogere kosten rechtvaardigt.

De staalprijzen variëren per regio door de productiekosten, de vraag en het lokale economische beleid. In Noord-Amerika worden de staalprijzen beïnvloed door de binnenlandse productiecapaciteit en het handelsbeleid. De Amerikaanse markt heeft te maken gehad met schommelingen door tarieven en importbeperkingen, wat kan leiden tot hogere binnenlandse prijzen in vergelijking met de wereldwijde gemiddelden.

De Europese staalprijzen worden beïnvloed door milieuregelgeving en het emissiehandelssysteem (ETS) van de EU. De verwachte uitfasering van gratis emissierechten onder het ETS zal naar verwachting van invloed zijn op de prijzen en mogelijk leiden tot een stijging vanaf 2026 als producenten zich aanpassen aan strengere emissienormen.

Azië, met name China, speelt een dominante rol in de mondiale staalprijzen. De Chinese productiecapaciteit en exportvolumes hebben een directe invloed op de regionale en wereldwijde staalprijzen. Daarnaast kunnen de economische omstandigheden in de belangrijkste Aziatische economieën de vraag en dus de prijstrends beïnvloeden.

Wereldwijde gebeurtenissen zoals geopolitieke spanningen, handelsovereenkomsten en economische verschuivingen kunnen de staalprijzen aanzienlijk beïnvloeden. Spanningen tussen grote staalproducerende en staalverbruikende landen kunnen leiden tot handelsbelemmeringen, die van invloed zijn op de toeleveringsketens en prijsvolatiliteit veroorzaken. Deze spanningen leiden vaak tot tarieven en quota, die de marktdynamiek en prijsstructuren veranderen.

Economische groei of recessie in belangrijke regio's kan leiden tot veranderingen in de vraag en zo de staalprijzen beïnvloeden. Investeringen in infrastructuur in ontwikkelingslanden kunnen bijvoorbeeld de vraag stimuleren en de prijzen opdrijven, terwijl een economische vertraging kan leiden tot minder verbruik en prijsdalingen.

Recente gegevens tonen een wereldwijde trend van dalende staalprijzen als gevolg van overcapaciteit en een gematigde groei van de vraag. Er zijn echter regionale verschillen: in de VS zijn de prijzen veerkrachtig en Europa bereidt zich voor op een mogelijk prijsherstel als gevolg van wijzigingen in de regelgeving. Inzicht in deze gegevensgestuurde inzichten helpt belanghebbenden om weloverwogen beslissingen te nemen over inkoop- en investeringsstrategieën.

Voor bedrijven en investeerders is het monitoren van staalprijstrends essentieel om inkoopstrategieën te optimaliseren en kosten te beheersen. Factoren zoals type-specifieke vraag, regionaal economisch beleid en wereldwijde marktdynamiek moeten in overweging worden genomen om effectief te kunnen navigeren door de complexiteit van staalprijzen.

Hieronder vind je antwoorden op een aantal veelgestelde vragen:

Begin mei 2025 zijn de staalprijzen aanzienlijk gedaald sinds het begin van het jaar. De huidige handelsprijs is ongeveer 3.052 Yuan/MT, wat een daling is van 258 Yuan/MT of 7,79% sinds januari 2025. Marktvoorspellingen geven aan dat de staalprijzen in de eerste helft van 2025 zullen blijven dalen en mogelijk hun laagste punt zullen bereiken rond het midden van het jaar of tegen het einde van 2025. Tegen het einde van het huidige kwartaal zullen de prijzen zich naar verwachting stabiliseren rond 2.997 yuan/ton, met een verdere daling tot ongeveer 2.839 yuan/ton in de komende 12 maanden. Deze daling wordt toegeschreven aan een overcapaciteit in het aanbod die de groei van de vraag overtreft.

De wereldwijde vraag naar staal heeft een grote invloed op de marktprijzen. Wanneer de vraag naar staal stijgt, stijgen de prijzen meestal door de concurrentie om het beschikbare aanbod. Omgekeerd, wanneer de vraag afneemt, dalen de prijzen omdat het staaloverschot toeneemt. Momenteel wordt verwacht dat de wereldwijde vraag naar staal in 2025 een bescheiden groei zal vertonen van 1,2%, gedreven door een gestage vraag in regio's als China en een opleving in India. Ondanks deze groei kampt de markt echter met een overcapaciteitsprobleem, waarbij het aanbod naar verwachting groter zal zijn dan de vraag. Dit overschot leidt tot een neerwaartse druk op de staalprijzen, die sinds begin 2025 al met ongeveer 7,79% zijn gedaald. Analisten voorspellen dat de staalprijzen in de eerste helft van 2025 kunnen blijven dalen, met een mogelijke stabilisatie en een geleidelijk herstel in de jaren daarna.

De prognoses voor de staalproductie in 2025 wijzen op een licht herstel in de wereldwijde staalsector. Volgens Fitch Ratings zijn de vooruitzichten neutraal, met een verwachte bescheiden productiestijging. De World Steel Association verwacht dat de wereldwijde vraag naar staal zal groeien met 1,2%, tot ongeveer 1.772 miljoen ton eindproducten. In januari 2025 bedroeg de wereldproductie van ruw staal 151,4 miljoen ton, een stijging van 4,4% ten opzichte van januari 2024. Regionaal gezien daalde de productie van China in februari 2025 met 3,3%, terwijl de productie van India steeg met 6,3%. De markt wordt echter geconfronteerd met uitdagingen als gevolg van overcapaciteit, waarbij extra capaciteit leidt tot een geschatte overcapaciteit van 573 miljoen ton. Dit kan leiden tot een lagere bezettingsgraad en een mogelijke neerwaartse druk op de staalprijzen. Over het algemeen zal het onevenwicht tussen vraag en aanbod de productie- en prijstrends beïnvloeden, ook al groeit de vraag bescheiden.

Opkomende technologieën hebben een grote invloed op de staalproductie en zijn vooral gericht op duurzaamheid, efficiëntie en innovatie. Staalproductie op basis van waterstof is een van de meest opmerkelijke ontwikkelingen, waarbij traditionele kolen worden vervangen door waterstof om de koolstofvoetafdruk te verkleinen. Bij deze methode komt alleen waterdamp vrij als bijproduct, waardoor het een schoner alternatief is. CCS-technologieën (Carbon Capture and Storage) worden ook steeds populairder, waarbij CO2-emissies van hoogovens worden afgevangen om te voldoen aan de wereldwijde doelstellingen voor koolstofvermindering.

Daarnaast maken 3D-printen en slimme productie het mogelijk om complexe staalconstructies te maken met minder afval en een hogere efficiëntie. Automatisering en robotica verbeteren de productie door taken zoals materiaalverwerking en kwaliteitscontroles uit te voeren, waardoor de efficiëntie en veiligheid toenemen. Kunstmatige intelligentie (AI) en machine learning (ML) optimaliseren productieprocessen en maken voorspellend onderhoud mogelijk, waardoor stilstand wordt verminderd en de output wordt gemaximaliseerd.

Slimme toeleveringsketens voor staal, waarin AI, IoT en blockchaintechnologieën zijn geïntegreerd, bieden real-time zichtbaarheid en optimalisatie, waardoor kosten worden verlaagd en levertijden worden verbeterd. Geavanceerde coatingtechnologieën en recycling verbeteren ook de duurzaamheid van staalproducten en minimaliseren de impact op het milieu.

Deze ontwikkelingen beïnvloeden samen de markttrends en staalprijzen door mogelijk een duurzaamheidspremie voor groen staal toe te voegen, de operationele kosten te verlagen door efficiëntiewinsten en de prijzen te stabiliseren door een verbeterde transparantie van de toeleveringsketen.

Staalprijzen worden beïnvloed door verschillende sleutelfactoren, waardoor ze onderhevig zijn aan schommelingen op basis van verschillende economische, milieu- en geopolitieke omstandigheden. Een primaire factor is de dynamiek van vraag en aanbod, waarbij de economische activiteit een aanzienlijke invloed heeft op de staalprijzen. Tijdens perioden van economische groei kan de toegenomen vraag vanuit sectoren zoals de bouw en de verwerkende industrie de prijzen opdrijven, vooral als het aanbod geen gelijke tred kan houden. De wereldwijde productieniveaus, vooral in grote staalproducerende landen zoals China, spelen ook een cruciale rol bij het bepalen van de prijzen.

Grondstofkosten, waaronder ijzererts en schroot, zijn vitale componenten in de staalproductie. Variaties in de prijzen en beschikbaarheid van deze materialen hebben een directe invloed op de staalkosten. De energieprijzen zijn, gezien de energie-intensieve aard van de staalproductie, een andere belangrijke factor; schommelingen in de kolen-, aardgas- en elektriciteitsprijzen beïnvloeden de productiekosten en dus de staalprijzen.

Handelsbeleid en tarieven kunnen de staalprijzen beïnvloeden door het aanbod te beïnvloeden. Zo kunnen invoerheffingen op staal de concurrentie van goedkoper buitenlands staal verminderen, wat leidt tot hogere binnenlandse prijzen. Omgekeerd kunnen handelsovereenkomsten die beperkingen versoepelen de prijzen verlagen door de beschikbaarheid van geïmporteerd staal te vergroten.

Geopolitieke instabiliteit en milieuregelgeving beïnvloeden ook de staalprijzen. Politieke spanningen kunnen de toeleveringsketens verstoren, terwijl streng milieubeleid de productie kan beperken en de kosten kan opdrijven. Daarnaast beïnvloeden wereldwijde economische trends, zoals wisselkoersen en inflatie, de staalprijzen door de productiekosten en de internationale concurrentiepositie te beïnvloeden.

Tot slot kunnen natuurrampen en weersgerelateerde verstoringen het transport en de toeleveringsketens beïnvloeden, wat volatiliteit in de staalprijzen veroorzaakt. Inzicht in deze factoren is essentieel voor het analyseren van markttrends en het voorspellen van toekomstige prijsveranderingen in de staalindustrie.

Het handelsbeleid heeft een grote invloed op de wereldwijde staalmarkt doordat het de concurrentiedynamiek verandert en de prijsstrategieën beïnvloedt. Protectionistische maatregelen, zoals tarieven, worden vaak ingevoerd om de binnenlandse staalindustrie te beschermen tegen buitenlandse concurrentie. De VS heeft bijvoorbeeld een tarief van 25% ingesteld op de invoer van staal, wat in eerste instantie de binnenlandse productie en bezettingsgraad stimuleert. Deze voordelen kunnen echter van korte duur zijn, omdat ze vaak leiden tot hogere kosten voor verwerkende industrieën en vergeldingsacties van handelspartners, wat de internationale betrekkingen beïnvloedt.

Bovendien kunnen tarieven leiden tot verlegging van het handelsverkeer, waarbij staalexporteurs zich richten op andere regio's, wat leidt tot overaanbod en prijsdruk op die markten. Dit kan leiden tot wereldwijde prijsvolatiliteit en invloed hebben op toeleveringsketens, omdat industrieën kunnen herstructureren om de kosten te beperken of alternatieve materialen kunnen zoeken. Daarnaast kan het handelsbeleid leiden tot juridische geschillen en onzekerheid over de regelgeving, waardoor de marktomstandigheden nog ingewikkelder worden. Over het algemeen geeft het handelsbeleid vorm aan de wereldwijde staalmarkt door de productie, prijzen en internationale handelsstromen te beïnvloeden, met zowel onmiddellijke als langetermijneffecten op de dynamiek van de industrie.