Dimensiones y normas del acero: Una inmersión técnica

Cuando se trata de la columna vertebral de la infraestructura moderna, el acero es una piedra angular innegable. Pero, ¿se ha preguntado alguna vez cómo...

El acero, columna vertebral de las infraestructuras e industrias modernas, tiene un mercado dinámico en el que influyen multitud de factores. A medida que avanzamos hacia 2023, comprender las fluctuaciones de los precios y las nuevas tendencias del mercado resulta crucial para las partes interesadas. ¿Se ha preguntado alguna vez cómo influye la demanda mundial de acero en su precio o qué previsiones hay sobre la producción de acero en un futuro próximo? Este artículo profundiza en las tendencias actuales de los precios del acero, analizando los datos para descubrir los principales factores e influencias económicas que configuran el mercado. Desde las variaciones regionales de la demanda hasta la repercusión de las nuevas tecnologías en la producción, le ofrecemos una visión de conjunto para ayudarle a navegar por las complejidades de la industria siderúrgica. ¿Está preparado para desentrañar los entresijos de estas tendencias y sus implicaciones? Sumerjámonos en el tema.

El precio del acero es el coste de mercado del acero, un indicador económico esencial que afecta a industrias como la construcción, la fabricación y la automoción. Influye en el coste de producción de las empresas que utilizan el acero como materia prima, lo que repercute en la competitividad general del mercado, la rentabilidad y el crecimiento económico.

Varios factores influyen en el precio del acero, como la dinámica de la oferta y la demanda, los costes de las materias primas, la capacidad de producción, las condiciones económicas, las políticas comerciales, los costes energéticos y los avances tecnológicos. Los costes de las materias primas, como el mineral de hierro, el carbón y la chatarra, repercuten directamente en los gastos de producción de acero. Un aumento de la demanda o una disminución de la oferta pueden provocar un aumento de los precios, mientras que lo contrario puede reducirlos.

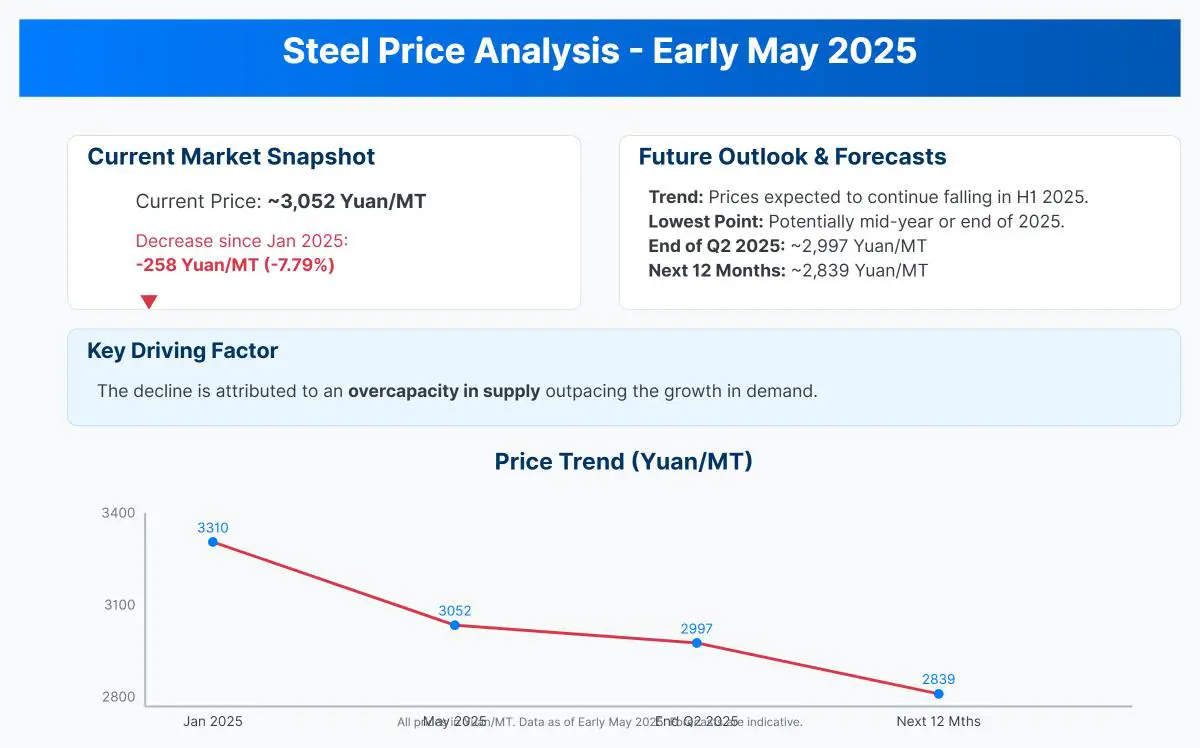

A principios de 2025, los precios del acero están bajando notablemente. Esta tendencia está impulsada por factores de oferta y demanda mundiales. Un descenso de 7,79% a principios de año pone de relieve la dinámica del mercado, atribuida al exceso de capacidad mundial, la ralentización económica en varias regiones y las incertidumbres comerciales.

Las previsiones del mercado indican que los precios del acero seguirán bajando durante el primer semestre de 2025, pudiendo alcanzar su punto más bajo a mediados de año o a finales de año. La Asociación Mundial del Acero prevé que la demanda mundial de acero crezca en 1,2% en 2025 en comparación con 2024, pasando de aproximadamente 1.751 millones de toneladas a 1.772 millones de toneladas de productos acabados. Sin embargo, se espera que las nuevas incorporaciones de capacidad siderúrgica superen con creces el crecimiento de la demanda.

Las tendencias regionales muestran una ligera recuperación de los precios del acero estadounidense, con los precios de las bobinas laminadas en caliente alcanzando sus niveles más altos desde junio de 2024. Esta recuperación se debe en parte a los esfuerzos de las acerías por aumentar los precios, junto con los posibles impactos arancelarios.

Los precios del acero inoxidable se ven influidos por los costes de las materias primas, en particular el níquel y el cromo. Se espera que los precios del níquel se estabilicen entre $15.000 y $20.000 por tonelada en 2025, lo que puede repercutir en el precio del acero inoxidable. Además, los precios del cromo desempeñan un papel importante en la determinación del coste del acero inoxidable.

Se prevé que el mercado del acero experimente una recuperación gradual a partir de 2026. Factores como la eliminación progresiva de los derechos de emisión gratuitos en el marco del Régimen Comunitario de Comercio de Derechos de Emisión (RCCDE) pueden acelerar el aumento de los precios en Europa. La tendencia general sugiere que, tras alcanzar un mínimo en 2025, es probable que los precios del acero inicien un ciclo de recuperación hasta 2027.

El mercado del acero está influido por diversos factores, como los niveles de producción, la demanda mundial, las políticas comerciales y las condiciones económicas. Comprender estas tendencias es crucial para las partes interesadas de sectores como la fabricación, la construcción y la automoción.

Se espera que la producción mundial de acero bruto alcance los 1.846 millones de toneladas en 2025, lo que supone 34 millones de toneladas menos que las estimaciones anteriores debido a las incertidumbres comerciales y los aranceles. A pesar de esta reducción, se espera que el consumo aparente de acero crezca en 1,2%, impulsado por una demanda constante en China y un crecimiento significativo en la India, aunque la adición de 50 millones de toneladas de nueva capacidad en 2024 ha empujado el exceso de capacidad mundial a aproximadamente 573 millones de toneladas, muy por encima de las proyecciones de crecimiento de la demanda.

Las políticas comerciales, como los aranceles recíprocos y las tensiones geopolíticas, afectan considerablemente al mercado del acero. Por ejemplo, los aranceles estadounidenses a la importación han perturbado las cadenas de suministro y debilitado los esfuerzos por recuperar la producción. Estas políticas crean incertidumbre, lo que afecta a la estabilidad del mercado y a los precios.

Las tendencias regionales de producción también desempeñan un papel crucial en la configuración del mercado mundial del acero. China, que ha superado los 1.000 millones de toneladas de producción en 2024, sigue influyendo en los precios mundiales a través de sus volúmenes de exportación. Mientras tanto, la fuerte producción en países como Vietnam, Corea del Sur e India apoya la demanda regional en Asia. En EE.UU., los precios del acero tocaron fondo a mediados de 2024, pero han mostrado una modesta recuperación en la segunda mitad del año, impulsando la producción nacional.

El aumento de los costes de la chatarra y la energía, impulsado por las inversiones en sostenibilidad, está afectando a los márgenes de beneficio de toda la industria siderúrgica. Estos costes crecientes son consideraciones cruciales para los participantes en el mercado, que influyen en las decisiones de producción y en la fijación de precios.

El sector de la construcción y las infraestructuras sigue siendo el principal impulsor del consumo de acero. La urbanización y las inversiones mundiales en infraestructuras están impulsando la demanda, lo que convierte a este sector en un componente fundamental del mercado del acero.

La industria de la automoción se está orientando hacia los vehículos eléctricos, lo que aumenta la demanda de componentes de acero ligeros y de alta resistencia. Este cambio está impulsando la innovación y la especialización en la producción de acero para satisfacer las necesidades cambiantes de los fabricantes de automóviles.

El sector de las energías renovables, en particular las turbinas eólicas y la infraestructura solar, requiere acero especializado, lo que crea una demanda especializada dentro del mercado. A medida que crecen las inversiones en energías renovables, se acentúa la influencia de este sector en el consumo de acero.

La industria siderúrgica está dando prioridad a la sostenibilidad mediante la adopción de hornos de arco eléctrico y métodos de producción con bajas emisiones de carbono. Los proyectos de acero ecológico, centrados en la reducción basada en el hidrógeno, están ganando terreno en medio de una normativa medioambiental más estricta. Estas iniciativas están reconfigurando las prácticas de producción y la dinámica del mercado.

La integración de las tecnologías IoT e IA está mejorando la eficiencia operativa, el mantenimiento predictivo y la agilidad de la cadena de suministro en la industria siderúrgica. Los esfuerzos de digitalización son fundamentales para mejorar la competitividad y adaptarse a los cambios del mercado.

Las fusiones y asociaciones en la industria siderúrgica se están acelerando para mejorar la competitividad y financiar la innovación. Se espera que esta tendencia a la consolidación impulse la eficiencia y refuerce la capacidad de la industria para satisfacer la demanda futura.

Se prevé que el mercado mundial del acero, valorado en 1.4T1,47 billones en 2024, crezca a una TACC de 4,61T3T hasta 2035. A pesar de las caídas de precios a corto plazo debidas al exceso de oferta y a una menor utilización de la capacidad, se prevé un crecimiento a largo plazo, apoyado por el gasto en infraestructuras y la adopción del acero ecológico. Sin embargo, riesgos como los conflictos comerciales, la volatilidad de los precios de la energía y una adopción de los vehículos eléctricos más lenta de lo previsto podrían frenar las perspectivas de crecimiento.

La demanda mundial de acero representa la necesidad mundial de acero en diversas industrias y regiones. Esta métrica es crucial, ya que impulsa las decisiones de producción, influye en los precios de mercado y repercute en el crecimiento económico. Comprender la demanda mundial de acero ayuda a las partes interesadas a tomar decisiones informadas sobre inversiones, asignación de recursos y planificación estratégica.

Los proyectos de infraestructuras y construcción son grandes consumidores de acero. La urbanización, el crecimiento demográfico y las inversiones gubernamentales en obras públicas impulsan la demanda en este sector. El acero se utiliza ampliamente en edificios, puentes, carreteras y otras estructuras, lo que lo hace indispensable para el desarrollo moderno.

Los vehículos eléctricos (VE) dependen cada vez más del acero ligero y de alta resistencia para las baterías y los bastidores, lo que impulsa la demanda en el sector de la automoción. Como la Agencia Internacional de la Energía prevé un aumento de las ventas de vehículos eléctricos, se espera que crezca la necesidad de productos de acero especializados en la industria del automóvil.

El acero es crucial para proyectos de energías renovables como las turbinas eólicas y los paneles solares, ya que debe soportar duras condiciones ambientales. Con el aumento de las inversiones en infraestructuras de energías renovables, el consumo de acero en este sector está llamado a crecer.

Asia, en particular China e India, desempeña un papel fundamental en la demanda mundial de acero. Se espera que China, el mayor consumidor de acero del mundo, mantenga unos niveles de consumo estables. La demanda de acero de la India está experimentando un crecimiento significativo, impulsada por la rápida industrialización y el desarrollo de infraestructuras.

La demanda de acero en Europa se ve influida por las políticas económicas y las iniciativas de sostenibilidad. La eliminación progresiva de los derechos de emisión gratuitos en el marco del Régimen Comunitario de Comercio de Derechos de Emisión (RCCDE) puede afectar a los precios y la demanda de acero. Las inversiones en tecnologías de acero ecológico también están configurando la dinámica del mercado en esta región.

En Norteamérica, la demanda de acero se apoya en proyectos de construcción y en la industria del automóvil. En Estados Unidos se ha producido una modesta recuperación de los precios del acero, lo que fomenta la producción y el consumo nacionales. Las políticas comerciales y los aranceles siguen afectando al mercado, creando oportunidades y retos para las partes interesadas.

Se prevé que la oferta mundial de acero supere a la demanda en 2025, lo que provocará un exceso de capacidad. Las nuevas incorporaciones de capacidad han provocado un descenso de los índices de utilización de la capacidad, lo que puede disminuir los precios del acero. Este desequilibrio entre oferta y demanda pone de manifiesto la necesidad de realizar ajustes estratégicos en la producción y la distribución para estabilizar el mercado.

La demanda mundial de acero influye directamente en los precios del mercado. Cuando la demanda supera a la oferta, los precios tienden a subir, mientras que el exceso de capacidad puede provocar bajadas de precios. Con unas previsiones de crecimiento moderado de la demanda y exceso de capacidad de la oferta, las partes interesadas deben vigilar las tendencias para adaptar las estrategias y mantener la competitividad.

La producción de acero es un proceso complejo de varias fases que implica la transformación de materias primas en productos siderúrgicos acabados. Los principales métodos de producción de acero son el horno de oxígeno básico (BOF) y el horno de arco eléctrico (EAF).

El BOF es un método tradicional por el que el hierro fundido de un alto horno se convierte en acero. En este proceso, se sopla oxígeno a través del hierro fundido para reducir su contenido de carbono y eliminar las impurezas. El método BOF es conocido por producir grandes volúmenes de acero de forma eficiente.

El EAF es un método más flexible y respetuoso con el medio ambiente que utiliza arcos eléctricos para fundir chatarra de acero o hierro de reducción directa (DRI). Este método está ganando popularidad por su menor huella de carbono y su capacidad para utilizar materiales reciclados.

Varios factores afectan a la producción de acero, como la disponibilidad de materias primas, los costes energéticos, los avances tecnológicos y las políticas reguladoras.

La disponibilidad y el coste de materias primas como el mineral de hierro, el carbón y la chatarra influyen considerablemente en la producción de acero. Los cambios en los precios de las materias primas pueden afectar a los costes de producción y a los niveles de producción.

La producción de acero es intensiva en energía, y los costes energéticos desempeñan un papel crucial a la hora de determinar la eficiencia y la rentabilidad de la producción. La subida de los precios de la energía puede aumentar los costes de producción y afectar a la competitividad de los productores de acero.

Las innovaciones en las tecnologías de producción de acero, como el desarrollo de hornos más eficientes y la automatización, pueden mejorar la capacidad de producción y reducir los costes. También se están explorando tecnologías emergentes como la fabricación de acero a base de hidrógeno para reducir las emisiones de carbono.

Las normativas medioambientales y las políticas comerciales pueden influir en la producción de acero. Las normas más estrictas sobre emisiones empujan a los productores a adoptar tecnologías más limpias, mientras que las políticas comerciales, como los aranceles, pueden afectar a la cadena de suministro mundial y a la dinámica del mercado.

Se espera que la producción mundial de acero se enfrente a varios retos y oportunidades en 2025. Según datos recientes, la producción mundial de acero bruto alcanzó los 1.878 millones de toneladas en 2024. Sin embargo, las previsiones para 2025 indican un descenso a 1.846 millones de toneladas debido a la debilidad de la demanda y a las incertidumbres comerciales.

Las tecnologías emergentes están preparadas para transformar la industria siderúrgica mejorando la eficiencia, reduciendo el impacto ambiental y mejorando la calidad del producto.

La fabricación de acero con hidrógeno es un nuevo método que utiliza hidrógeno en lugar de carbono para procesar el mineral de hierro. Este método reduce significativamente las emisiones de CO2 y se ajusta a los objetivos mundiales de descarbonización. Hay varios proyectos piloto en marcha, y su adopción generalizada podría reconfigurar el futuro de la industria.

La integración de IoT, IA y automatización en los procesos de producción de acero mejora la eficiencia operativa y el mantenimiento predictivo. Estas tecnologías permiten una mejor gestión de los recursos, reducen el tiempo de inactividad y mejoran la calidad del producto.

La producción y la demanda de acero están estrechamente relacionadas. Cuando aumenta la demanda de acero, suele aumentar la producción para satisfacer las necesidades del mercado. A la inversa, el exceso de capacidad puede hacer bajar los precios y reducir la actividad productiva.

Se prevé que en 2025 la oferta mundial de acero supere a la demanda, lo que provocará un exceso de capacidad. Este desequilibrio puede provocar una bajada de los precios del acero y hacer necesarios ajustes estratégicos en la producción y la distribución para estabilizar el mercado.

Dinámicas del mercado como el crecimiento económico, las inversiones en infraestructuras y las actividades industriales impulsan la demanda de acero. En consecuencia, los niveles de producción se ajustan a estas tendencias de la demanda, contribuyendo a mantener un mercado equilibrado.

Los precios del acero pueden variar mucho en función del tipo, la calidad y la región, y comprender estas diferencias es esencial para las empresas que dependen del acero. Esta sección profundiza en el análisis comparativo de los precios del acero y ofrece información sobre los factores que influyen en las variaciones de los distintos tipos y regiones.

El acero se clasifica en varios tipos, cada uno con propiedades y aplicaciones distintas, lo que se traduce en precios diferentes. El acero al carbono es el más utilizado por su versatilidad y asequibilidad. Los precios del acero al carbono varían en función de su contenido y grado de carbono, que influye en su resistencia y ductilidad. Los aceros al carbono de calidad inferior suelen ser menos caros, pero ofrecen un rendimiento limitado en aplicaciones exigentes.

El acero inoxidable se valora por su resistencia a la corrosión, lo que lo hace ideal para industrias como la alimentaria y la química. Los precios suelen ser más altos que los del acero al carbono debido al coste añadido de elementos de aleación como el cromo y el níquel. Las variaciones en el precio del níquel pueden afectar significativamente a los costes del acero inoxidable.

El acero aleado contiene elementos como el manganeso, el molibdeno y el vanadio, que mejoran las propiedades mecánicas. Los precios de los aceros aleados pueden fluctuar en función de los elementos de aleación utilizados y de su disponibilidad en el mercado. Estos aceros suelen utilizarse en aplicaciones sometidas a grandes esfuerzos, lo que justifica su mayor coste.

Los precios del acero varían según la región debido a los costes de producción, la demanda y las políticas económicas locales. En Norteamérica, los precios del acero se ven influidos por la capacidad de producción nacional y las políticas comerciales. El mercado estadounidense ha experimentado fluctuaciones debido a los aranceles y las restricciones a la importación, que pueden dar lugar a precios internos más altos en comparación con las medias mundiales.

Los precios europeos del acero se ven afectados por la normativa medioambiental y el Régimen Comunitario de Comercio de Derechos de Emisión (RCCDE). Se prevé que la eliminación progresiva de los derechos de emisión gratuitos en el marco del RCDE repercuta en los precios, lo que podría provocar un aumento a partir de 2026 a medida que los productores se adapten a unas normas de emisiones más estrictas.

Asia, en particular China, desempeña un papel dominante en los precios mundiales del acero. La capacidad de producción y los volúmenes de exportación chinos repercuten directamente en los precios regionales y mundiales del acero. Además, las condiciones económicas de las principales economías asiáticas pueden influir en la demanda y, por tanto, en la evolución de los precios.

Los acontecimientos mundiales, como las tensiones geopolíticas, los acuerdos comerciales y los cambios económicos, pueden influir significativamente en los precios del acero. Las tensiones entre los principales países productores y consumidores de acero pueden dar lugar a barreras comerciales que afecten a las cadenas de suministro y provoquen la volatilidad de los precios. Estas tensiones suelen dar lugar a aranceles y cuotas, que alteran la dinámica del mercado y las estructuras de precios.

El crecimiento económico o la recesión en regiones clave pueden impulsar cambios en la demanda, lo que repercute en los precios del acero. Por ejemplo, las inversiones en infraestructuras en los países en desarrollo pueden impulsar la demanda y elevar los precios, mientras que las desaceleraciones económicas pueden provocar una reducción del consumo y un descenso de los precios.

Los últimos datos muestran una tendencia mundial a la baja de los precios del acero debido al exceso de capacidad y al moderado crecimiento de la demanda. Sin embargo, existen variaciones regionales, con EE.UU. experimentando una resistencia de precios y Europa preparándose para una posible recuperación de precios ligada a cambios normativos. Conocer estos datos ayuda a las partes interesadas a tomar decisiones informadas sobre estrategias de compra e inversión.

Para las empresas y los inversores, el seguimiento de las tendencias de los precios del acero es esencial para optimizar las estrategias de compra y gestionar los costes. Factores como la demanda específica de cada tipo, las políticas económicas regionales y la dinámica del mercado mundial deben tenerse en cuenta para navegar con eficacia por las complejidades de los precios del acero.

A continuación encontrará respuestas a algunas preguntas frecuentes:

A principios de mayo de 2025, los precios del acero han bajado considerablemente desde principios de año. El precio de cotización actual es de aproximadamente 3.052 yuanes/TM, lo que refleja un descenso de 258 yuanes/TM o 7,79% desde enero de 2025. Las predicciones del mercado indican que los precios del acero seguirán bajando a lo largo del primer semestre de 2025, pudiendo alcanzar su punto más bajo hacia mediados de año o a finales de 2025. A finales del trimestre actual, se espera que los precios se estabilicen en torno a los 2.997 yuanes/Tm, con un nuevo descenso hasta aproximadamente 2.839 yuanes/Tm en los próximos 12 meses. Este descenso se atribuye a un exceso de capacidad de la oferta superior al crecimiento de la demanda.

La demanda mundial de acero influye significativamente en los precios del mercado. Cuando la demanda de acero aumenta, los precios suelen subir debido a la competencia por la oferta disponible. Por el contrario, cuando la demanda disminuye, los precios tienden a bajar a medida que se acumulan los excedentes de acero. En la actualidad, se prevé que la demanda mundial de acero crezca modestamente en 1,2% en 2025, impulsada por una demanda constante en regiones como China y un repunte en la India. Sin embargo, a pesar de este crecimiento, el mercado se enfrenta a un problema de exceso de capacidad, ya que se prevé que la oferta supere a la demanda. Este excedente está ejerciendo una presión a la baja sobre los precios del acero, que ya han registrado un descenso de unos 7,79% desde principios de 2025. Los analistas predicen que los precios del acero pueden seguir bajando en la primera mitad de 2025, con una posible estabilización y recuperación gradual prevista en los años siguientes.

Las previsiones de producción de acero para 2025 indican una ligera recuperación del sector siderúrgico mundial. Según Fitch Ratings, las perspectivas son neutrales y se espera un modesto aumento de la producción. La Asociación Mundial del Acero prevé que la demanda mundial de acero crezca 1,2%, hasta alcanzar aproximadamente 1.772 millones de toneladas de productos acabados. En enero de 2025, la producción mundial de acero bruto fue de 151,4 millones de toneladas, lo que supone un aumento de 4,4% respecto a enero de 2024. A nivel regional, la producción de China en febrero de 2025 disminuyó en 3,3%, mientras que la de India aumentó en 6,3%. Sin embargo, el mercado se enfrenta a desafíos debido al exceso de capacidad, con una capacidad adicional que conduce a un exceso de capacidad estimado de 573 millones de toneladas. Esto puede dar lugar a una menor utilización de la capacidad y a una posible presión a la baja sobre los precios del acero. En conjunto, aunque la demanda crece modestamente, el desequilibrio entre oferta y demanda influirá en las tendencias de producción y precios.

Las tecnologías emergentes están influyendo significativamente en la producción de acero, centrándose principalmente en la sostenibilidad, la eficiencia y la innovación. La fabricación de acero con hidrógeno es uno de los avances más notables, ya que sustituye el carbón tradicional por hidrógeno para reducir la huella de carbono. Este método sólo emite vapor de agua como subproducto, lo que lo convierte en una alternativa más limpia. También están ganando terreno las tecnologías de captura y almacenamiento de carbono (CAC), que capturan las emisiones de CO2 de los altos hornos para ajustarse a los objetivos mundiales de reducción del carbono.

Además, la impresión 3D y la fabricación inteligente permiten crear estructuras de acero complejas con menos residuos y mayor eficiencia. La automatización y la robótica mejoran la producción encargándose de tareas como la manipulación de materiales y los controles de calidad, mejorando así la eficiencia y la seguridad. La inteligencia artificial (IA) y el aprendizaje automático (ML) optimizan los procesos de producción y permiten un mantenimiento predictivo, reduciendo el tiempo de inactividad y maximizando la producción.

Las cadenas de suministro de acero inteligentes, que integran tecnologías de IA, IoT y blockchain, proporcionan visibilidad y optimización en tiempo real, reduciendo costes y mejorando los plazos de entrega. Las tecnologías avanzadas de revestimiento y reciclaje también están mejorando la durabilidad de los productos de acero y minimizando el impacto medioambiental.

Estos avances influyen colectivamente en las tendencias del mercado y en los precios del acero, ya que pueden añadir una prima de sostenibilidad al acero ecológico, reducir los costes operativos gracias al aumento de la eficiencia y estabilizar los precios mediante una mayor transparencia de la cadena de suministro.

Los precios del acero se ven influidos por varios factores clave, por lo que están sujetos a fluctuaciones basadas en diversas condiciones económicas, medioambientales y geopolíticas. Uno de los principales factores es la dinámica de la oferta y la demanda, en la que la actividad económica influye significativamente en los precios del acero. En periodos de crecimiento económico, el aumento de la demanda en sectores como la construcción y la industria puede hacer subir los precios, sobre todo si la oferta no puede seguir el ritmo. Los niveles de producción mundial, especialmente en los principales países productores de acero como China, también desempeñan un papel crucial en la determinación de los precios.

Los costes de las materias primas, incluidos el mineral de hierro y la chatarra, son componentes vitales en la producción de acero. Las variaciones en los precios y la disponibilidad de estos materiales afectan directamente a los costes del acero. Las fluctuaciones de los precios del carbón, el gas natural y la electricidad repercuten en los costes de producción y, por tanto, en el precio del acero.

Las políticas comerciales y los aranceles pueden influir en los precios del acero al afectar a la oferta. Por ejemplo, los aranceles sobre las importaciones de acero pueden reducir la competencia del acero extranjero más barato, lo que provoca un aumento de los precios nacionales. A la inversa, los acuerdos comerciales que suavizan las restricciones pueden reducir los precios al aumentar la disponibilidad de acero importado.

La inestabilidad geopolítica y la normativa medioambiental también afectan a los precios del acero. Las tensiones políticas pueden interrumpir las cadenas de suministro, mientras que las estrictas políticas medioambientales pueden limitar la producción y aumentar los costes. Además, las tendencias económicas mundiales, como los tipos de cambio y la inflación, repercuten en los precios del acero al afectar a los costes de producción y a la competitividad internacional.

Por último, las catástrofes naturales y las perturbaciones meteorológicas pueden afectar al transporte y a las cadenas de suministro, provocando volatilidad en los precios del acero. Comprender estos factores es esencial para analizar las tendencias del mercado y predecir futuros cambios de precios en la industria siderúrgica.

Las políticas comerciales influyen considerablemente en el mercado mundial del acero, ya que alteran la dinámica competitiva y repercuten en las estrategias de fijación de precios. Las medidas proteccionistas, como los aranceles, suelen aplicarse para proteger a las industrias siderúrgicas nacionales de la competencia extranjera. Por ejemplo, Estados Unidos ha impuesto un arancel de 25% a las importaciones de acero, lo que inicialmente impulsa la producción nacional y las tasas de utilización. Sin embargo, estos beneficios pueden ser efímeros, ya que a menudo provocan un aumento de los costes para las industrias transformadoras y medidas de represalia por parte de los socios comerciales, lo que afecta a las relaciones internacionales.

Además, los aranceles pueden provocar una desviación del comercio, en la que los exportadores de acero se centran en otras regiones, lo que provoca un exceso de oferta y una contención de los precios en esos mercados. Esto puede provocar la volatilidad de los precios mundiales y afectar a las cadenas de suministro, ya que las industrias pueden reestructurarse para mitigar los costes o explorar materiales alternativos. Además, las políticas comerciales pueden dar lugar a litigios y a incertidumbre normativa, complicando aún más las condiciones del mercado. En general, las políticas comerciales configuran el mercado mundial del acero al influir en la producción, los precios y los flujos comerciales internacionales, con efectos tanto inmediatos como a largo plazo en la dinámica de la industria.